Préparer sa retraite ne se fait pas à 60 ans, mais tout au long de sa vie professionnelle. Voici quelques astuces pour sécuriser son avenir en tant que salarié :

Cela nécessite de suivre plusieurs étapes :

Au plus tôt : se constituer une retraite par capitalisation

Avec le rallongement de l’espérance de vie et la baisse de la natalité, le système de retraite par répartition en France est à bout de souffle et connaît une succession de réformes (recul de l’âge de départ, gel des pensions, hausse du coût d’achat des points). Afin d’éviter les mauvaises surprises, il est primordial de préparer soi-même sa retraite avec de la capitalisation.

Afin de ne pas subir une perte de revenu trop importante à la retraite, il est recommandé de se constituer une retraite par capitalisation en investissant idéalement le plus tôt possible pour profiter de l’effet de levier du temps.

Grâce aux intérêts composés, les efforts précoces se transforment en un capital significatif à long terme. Le Plan d’Épargne Retraite (PER) est un bon levier pour préparer sa retraite. Lorsqu’on investit sur du long terme, il est important de bien choisir son contrat pour optimiser les frais et maximiser le rendement.

Ainsi, une épargne régulière et des frais optimisés font aujourd’hui de la capitalisation un pilier de la retraite de demain.

Exemple d’effet de levier avec deux profils :

Le Plan d’Epargne Retraite (PER), soit mis en place au titre de l’entreprise (PER Obligatoire) ou soit souscrit à titre individuel (PER individuel) permet de se constituer une retraite supplémentaire par capitalisation.

À partir de 50 ans : s’informer

Dès 50 ans il est important de s’informer et d’avoir de la visibilité sur sa retraite :

- Quels sont les différents régimes de retraite sur lesquels j’ai cotisé ?

- À partir de quel âge je pourrai prétendre au taux plein ?

- Suis-je concerné par un départ anticipé ?

- Quel sera le montant estimé de ma pension au titre des différents régimes ? Est-ce suffisant ?

- Que dois-je faire pour améliorer mes revenus à la retraite ?

Pour faire le point sur vos régimes de retraite par répartition, vous pouvez télécharger votre Relevé Individuel de Situation (RIS) sur www.lassuranceretraite.fr.

Vous pouvez également consulter la liste de vos contrats de retraite par capitalisation sur votre espace personnel www.info-retraite.fr.

À partir de 55 ans : vérifier son relevé de carrière

C’est le moment de contrôler son relevé de carrière qui est disponible sur l’espace personnel de l’assurance retraite.

Quelques contrôles à réaliser :

- Année avec moins de 4 trimestres : Est-ce justifié ? Prise en compte des périodes de chômage, maladie ou service militaire ? En cas d’activité à temps partiel (exemple Job étudiant), est-ce que mon salaire m’a permis d’acquérir 1 trimestre ?

- Est-ce que l’évolution de mon nombre de points AGIRC-ARRCO est globalement cohérent avec l’évolution de ma rémunération ?

- Carrière à l’étranger : Est-ce que ces périodes peuvent-elles être prises en compte pour ma retraite française ?

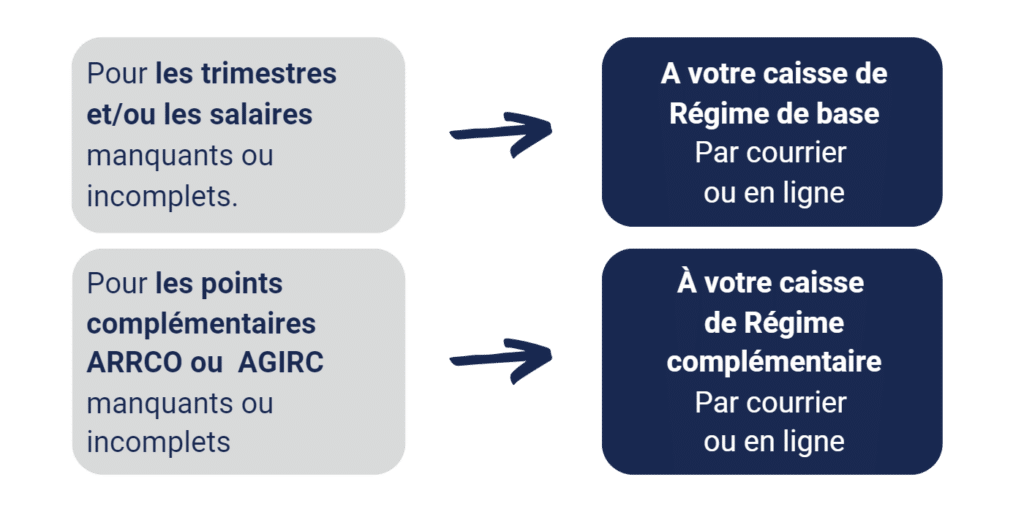

Les anomalies doivent être corrigées au plus vite afin que votre relevé soit le reflet de votre carrière passée. Les oublis de trimestres ou de points complémentaires par vos caisses sont fréquents. Le cas échéant, il convient de demander une régularisation avant votre départ à la retraite.

Entre 55 et 60 ans : anticiper son départ

Après avoir sécurisé son relevé de carrière, c’est le moment de concrétiser vos projets et de fixer les modalités de départ à la retraite.. Quand on évoque le départ en retraite, on retrouve plusieurs termes : retraite anticipée (carrière longue), âge légal, taux plein, âge taux plein d’office. Il est important de connaître la différence entre ces termes pour bien appréhender son départ.

Si vous n’avez pas tous vos trimestres mais que vous souhaitez partir à l’âge légal, réfléchissez à la pertinence du rachat de trimestres. Bien que le coût puisse paraître élevé, le retour sur investissement peut être intéressant, surtout si la retraite complémentaire a un poids important dans la pension globale.

C’est aussi le bon moment pour préparer sa fin de carrière et étudier la retraite progressive. En cas de retraite progressive ou d’aménagement de votre activité professionnelle, il faut prévoir une phase de négociation avec votre employeur.

Grâce à l’outil M@REL accessible sur info-retraite.fr, vous pouvez projeter sur les impacts financiers selon différents scénarios.

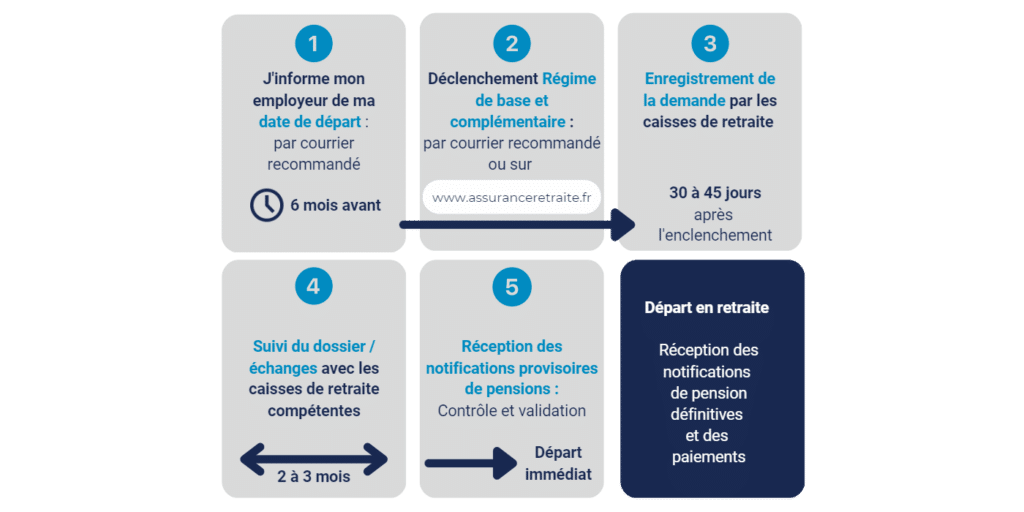

6 à 8 mois avant le départ : déclencher le processus du départ

Préparez vos démarches de liquidation au moins six mois avant la date souhaitée. En cas de carrière longue, le justificatif doit être obtenu en amont. Pour vos régimes par capitalisation (PER, contrats d’entreprise, etc.), consultez france-retraite.fr pour retrouver l’ensemble de vos contrats.

En résumé La retraite se prépare par étape : anticiper, vérifier, corriger et simuler. Chaque moment compte pour garantir un départ serein et optimisé.

Julien LANOË